ब्लैक-शोल्स तब, बायनोमिअल अभी

2020-05-05

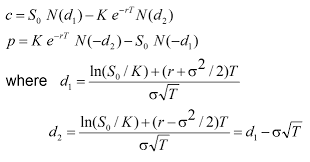

ऑप्शन प्राइसिंग के ब्लैक-शोल्स मॉडल की तह में जाने से पहले हम एक दूसरे प्राइसिंग मॉडल को जानने की कोशिश करते हैं जो बाद में ब्लैक-शोल्स मॉडल को ठीक से जानने में काम आ सकता है। यह है बायनोमिअल मॉडल। हम इसे यूरोपियन कॉल ऑप्शन पर लागू करके उसका भाव निकालेंगे। बाद में पुट ऑप्शन का भाव कॉल-पुट समता के आधार पर निकाल सकते हैं। याद रखें कि यूरोपियन ऑप्शन सौदे एक्सपायरी के वक्त ही काटे जाऔरऔर भी