धारणा, फॉर्मूले के साथ-साथ अभ्यास

2020-05-12

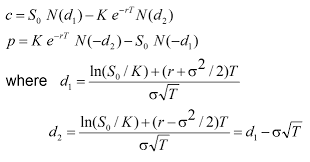

बाहरी कृपा से कभी किसी का कल्याण नहीं होता। हमें अपना कल्याण खुद अपनी मेहनत, काम और दूसरों के सहयोग से करना होता है। दूसरा केवल राह दिखा सकता है। चलने का अभ्यास हमें खुद करना पड़ता है। यह बात आम जीवन के साथ ही ऑप्शन ट्रेडिंग के गुर सीखने पर भी लागू होती है। इसके अलावा यह गुर सीखने की एक और बुनियादी शर्त है कि जोड़-घटाने, हिसाब-किताब में आपकी रुचि होनी चाहिए। अगर सामान्य गणितऔरऔर भी