बढ़े बाज़ार और अधिक गिरने के लिए!

2022-07-07

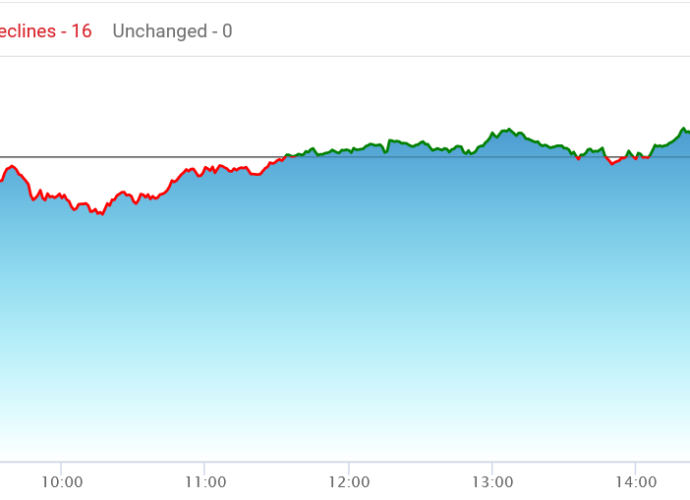

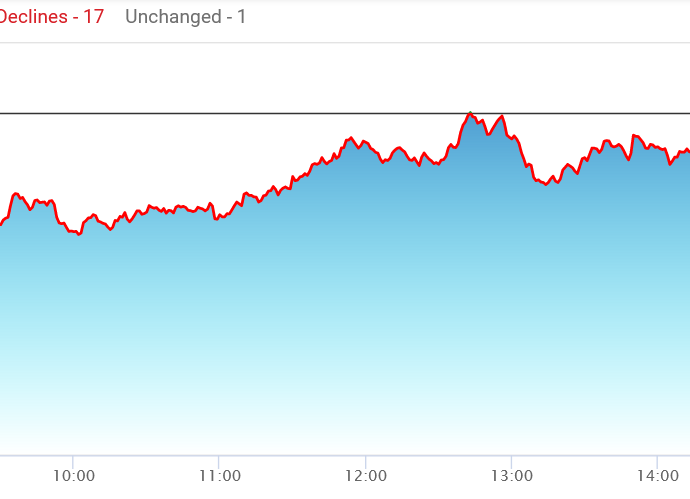

शेयर बाज़ार में इधर एक खास पैटर्न दिख रहा है। कुछ दिन गिरने के बाद अचानक एकाध दिन वो बढ़ जाता है। लेकिन उसके बाद फिर कई दिनों तक गिरता जाता है। एडवांस-डिक्लाइन अनुपात किसी दिन चढ़ जाता है। फिर कई दिन तक नीचे डूबता जाता है। इसकी खास वजह है कि शेयरों को चढ़ाने के लिए धन का जो सतत प्रवाह चाहिए, वह अभी तक सूखता गया और आगे भी सटोरिया खरीद के लिए ज़रूरी धनऔरऔर भी